2019年1月ESI数据库最新显示,我校工商管理学院谢赤教授课题组在复杂金融网络领域发表的论文受到学术界广泛关注,课题组主要成员王纲金副教授和谢赤教授以及他们的合作者取得以下研究创新:(1)提出极端风险溢出网络模型以考察金融机构关联性与系统性金融风险,(2)提出偏相关性网络模型以度量全球股票市场间的关联性及其演化行为,(3)提出多尺度相关网络模型以分析股票市场间交互行为的多尺度效应,(4)提出采用尾部风险溢出网络模型研究中国金融机构关联性与系统性风险贡献,相关成果分别发表在经济学与商业领域重要国际SSCI收录期刊《数量金融》(Quantitative Finance,2017, 17(9): 1417-1433),《计算经济学》(Computational Economics,2018, 51(3): 607-635),《经济交互与协作期刊》(Journal of Economic Interaction and Coordination, 2017, 12(3): 561-594),《新兴市场评论》(Emerging Markets Review, 2018, 35: 1-18)上,这四篇论文入选ESI全球热点与高被引论文,其中前3篇论文同时入选ESI经济学与商业(Economics & Business)学科全球Top 1‰热点与Top 1%高被引论文,后1篇论文入选ESI经济学与商业学科全球Top 1%高被引论文。

在本期公布的ESI数据中,经济学与商业学科全球共有56篇热点论文,我校占3篇,均来自工商管理学院谢赤教授课题组。他们的研究工作得到国家自然科学基金委创新群体项目、面上项目、青年项目与湖南省自然科学基金委青年项目等的资助。

另悉,本期ESI全部学科热点论文中,我校共有28篇。

图1.复杂金融网络课题组4篇论文入选ESI热点与高被引论文截图

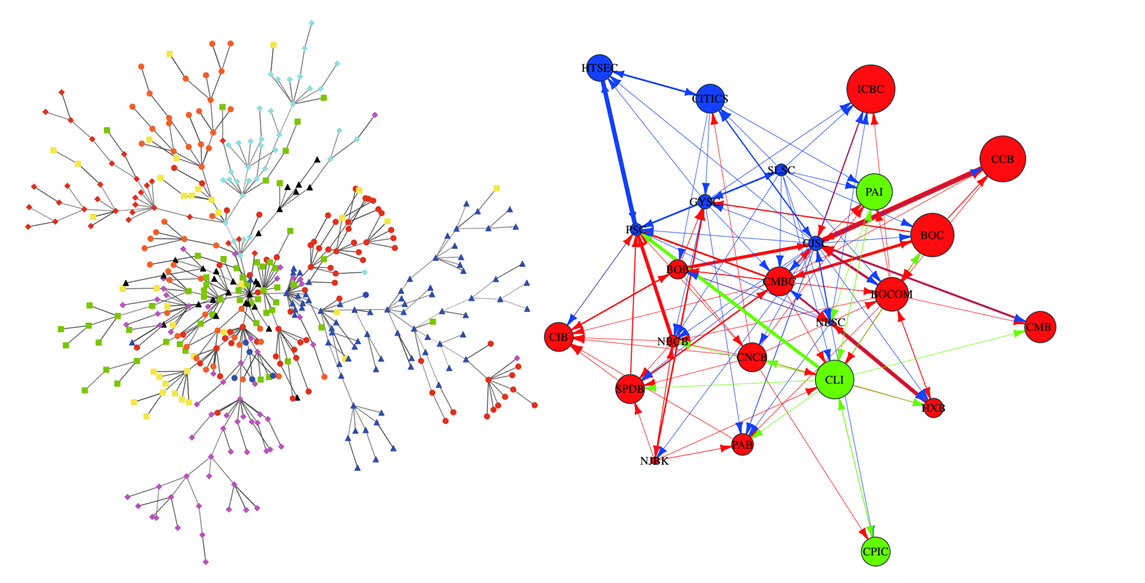

(a)金融机构间极端风险溢出网络图

(b)全球股票市场偏相关性网络图

(c)尺度为1时股票市场多尺度相关性网络图(d)中国上市金融机构间尾部风险溢出网络图

图2.课题组所提出的复杂金融网络模型实证图

注解:美国科学情报研究所推出的基本科学指标数据库(Essential Science Indicators,简称ESI)已成为当今世界范围内普遍用于衡量科研绩效、跟踪学科发展趋势、判断学科发展水平、评价研究机构国际学术影响力和竞争力的重要工具之一。ESI以被引频次为指标,将全世界的科研机构、科学家和研究论文在统一的学科体系下进行排名比较,其数据来源于SCIE和SSCI近11年收录的论文,涵盖22个学科。ESI热点论文(Hot Paper)指的是某ESI学科领域最近两年发表的论文,最近两个月里被引用次数进入全球前1‰的论文。ESI高被引论文(Highly Cited Paper)指的是某ESI学科领域最近十年发表论文,其被引次数排在前1%的论文。高被引论文和热点论文并集后的论文称为高水平论文(Top Paper),是国际学术水平和影响力的主要指标,同时高水平论文在引导创新、重视科研成果的影响力方面有重要意义。