学院概况

院长致辞

学院简介

学院领导

组织机构

历史沿革

百年商学

教育项目

招生资讯

本科生教育

学术学位研究生教育

专业学位研究生教育

博士后科研流动站

师资力量

师资概况

在职教师

人才引进

荣休教师

学生发展

学生动态

校园招聘

职业指导

实习基地

学术科研

论文

著作

项目

奖项

国际交流

合作院校

出国(境)交流项目

校友中心

校友组织

校友风采

校友捐赠

校友活动

校友名企

虚拟商学院

秒懂商学

线上课程

党群工作

党建园地

行政工作

工会工作

资料下载

智慧工管与数据库

智慧工管平台

软件与数据库

EN

个人门户

校内办公

EN

学院概况

院长致辞

学院简介

学院领导

组织机构

历史沿革

百年商学

教育项目

招生资讯

本科生教育

本科生培养

工商管理专业

市场营销专业

会计学专业

财务管理专业

大数据管理与应用专业

信息管理与信息系统专业

电子商务专业

学术学位研究生教育

硕士学位研究生教育

博士学位研究生教育

专业学位研究生教育

工商管理专业学位教育管理中心

EMBA

MBA

会计专业学位教育管理中心

MPAcc

DPAcc

EE

博士后科研流动站

师资力量

师资概况

在职教师

金融与财务系

组织创新与战略系

市场学系

管理科学与商业智能系

会计学系

人才引进

荣休教师

学生发展

学生动态

校园招聘

职业指导

实习基地

学术科研

论文

2017

2018

2019

2020

2021

2022

2023

2024

2025

著作

2017

2018

2019

2020

2021

2022

2023

2024

2025

项目

2017

2018

2019

2020

2021

2022

2023

2024

2025

奖项

2017

2018

2019

2020

2021

2022

2023

2024

2025

国际交流

合作院校

出国(境)交流项目

校友中心

校友组织

学院校友分会

MBA校友组织

EMBA校友组织

EE校友组织

学院地方同学会

校友风采

校友捐赠

捐赠动态

捐赠链接

校友活动

校友名企

虚拟商学院

秒懂商学

线上课程

党群工作

党建园地

机构设置

通知公告

党建动态

学习园地

党建服务

行政工作

工会工作

工会机构

工会制度

工会风采

资料下载

智慧工管与数据库

智慧工管平台

软件与数据库

通知公告

学院公告

教师公告

研究生公告

本科生公告

个人门户

学院动态

>

工管院3项成果获第十届教育部科学研究优秀成果奖(人文社会科学)

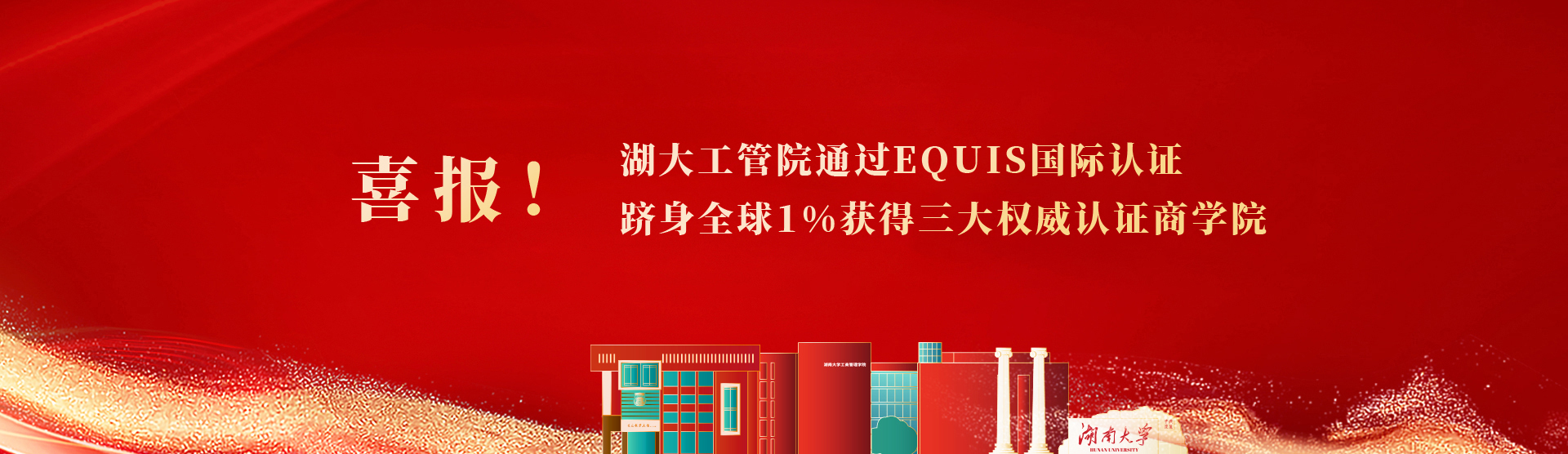

软科专业排名发布,工管院连续6年稳居A或A+

2026年工商管理学院毕业典礼暨学位授予仪式举行

工管院3项成果获第十届教育部科学研究优秀成果奖(人文社会科学)

软科专业排名发布,工管院连续6年稳居A或A+

2026年工商管理学院毕业典礼暨学位授予仪式举行

麓商寰球 | 中国与利比里亚公共卫生与健康标准化合作研修班学员来我院学习交流

工管院学生团队获第十六届全国大学生市场调查与分析大赛留学生组全国一等奖

夺冠!湖大工管“MAGIC”队获2026 ACCA JHC长沙赛区冠军

教育项目

本科

研究生

MBA

EMBA

MPAcc

DPAcc

EE

学术研讨

>

第091期

Credible Commitment and Corporate Social Responsibility: Evidence from Eponymy

主讲:高文莲 副教授

主持:刘梦麒

时间:7月29日上午10:00

地点:湖南大学工商管理学院B313教室

主办:院发展规划与科研办公室

第089期

A General Family of Quantile Regression and Coherent Risk Measure

主讲:虞克明 教授

主持:朱慧明 教授

时间:7月20日下午15:00

地点:湖南大学工商管理学院B309 腾讯会议:163-186-054

主办:院发展规划与科研办公室

第090期

Dynamic Retail Channel and Replenishment Strategies with a Dual-channel Inventory Model:When to Close an Indirect Channel?

主讲:岳晓航 教授

主持:刘梦麒 老师

时间:7月22日下午16:00

地点:湖南大学工商管理学院B313

主办:院发展规划与科研办公室

第088期

数字货币和数字资产的实践进展及相关政策问题

主讲:邹传伟 研究员

主持:祝由 副教授

时间:7月18日下午14:30

地点:湖南大学工商管理学院B506

主办:院发展规划与科研办公室

>

通知公告

>

学院

公告

关于《数智化人才测评:原理、方法与实操》教材拟编写团队的公示

07-14

本科生公告

工商管理学院2025级辅修专业实施细则

06-22

学院

公告

学院招聘管理辅助岗位(劳务派遣用工)的公告

06-22

研究生公告

关于拟对超学习年限研究生作退学处理的公告

06-15

本科生公告

湖南大学工商管理学院推荐2027年优秀应届本科毕业生免试攻读硕士学位研究生工作细则

06-04

教师

公告

工商管理学院推荐湖南大学2025年度教学优秀奖人选公示

06-02

全职在岗教师

132

人

在学学生人数

5000

+

人

本科专业排名

A/A

+

工商管理一级学科

A

工管校友

60000

+

人

媒体聚焦

>

人民日报评论—以人民日报评论为例,聊聊“柔传播”

2026-06-11

央视网—湖南两会•关注|张龙:构筑大学生创新创业新格局 让年轻人爱湖南、留湖南

2026-02-07

学者观点

>

麓商思享 | 工管院曾薇研究成果在管理领域国际著名期刊发表

2026-07-03

学术动态

>

校庆系列学术报告会丨汪寿阳:谈AI时代管理科学理论体系构建的几点思考

2026-05-26

湖大商学影像

公众号

2026-06-25

软科专业排名发布,工管院连续6年稳居A或A+

视频号

常用链接

湖南大学官网

湖南大学新闻网

+

正在加载......

人民日报评论—以人民日报评论为例,聊聊“柔传播”

人民日报评论—以人民日报评论为例,聊聊“柔传播”

央视网—湖南两会•关注|张龙:构筑大学生创新创业新格局 让年轻人爱湖南、留湖南

央视网—湖南两会•关注|张龙:构筑大学生创新创业新格局 让年轻人爱湖南、留湖南